.png)

信用情報機関の一つであるKSC(全国銀行個人信用情報センター)に登録されている信用情報を開示しました。KSCは、クレジットカード、カードローン、住宅ローン等で銀行から借り入れる際にお世話になる信用情報機関です。

信用情報機関および信用情報機関同士の情報交流(CRIN)については、以下の関連記事で説明しています。

◆目次◆

1.開示方法と料金は

KSCに登録されている情報は、開示手続きにより確認することができます。開示方法は、郵送手続きのみで、窓口での開示は行っていません。

以下の必要書類を準備して指定送付先に郵送すると、登録情報開示申込書で指定した方法(本人限定受取郵便「特例型」または簡易書留)により1週間から10日程で登録情報開示報告書が届きます。

・本人確認書類

・開示手数料(郵便小為替証書)

・郵送用封筒

・切手

登録情報開示申込書を準備する

登録情報開示申込書は、以下の何れかの方法で入手します。

インターネット

インターネットから、様式を印刷します。

「必要事項を直接入力して印刷する方法」と「様式のみを印刷して手書きする方法」の2つの方法があります。直接入力は便利なのですが、入力方法に慣れが必要だと思いますので、「様式のみを印刷して手書きする方法」をおススメします。印刷には、プリンタが必要です。

コンビニプリント

コンビニに行って、コンビニプリントから様式を印刷します。

【対応するコンビニ】

セブンーイレブン、ファミリーマート、ローソン、サークルK・サンクス、セイコーマート、セーブオン

※枚数分のコピー料金が必要です

本人確認書類を準備する

氏名・生年月日・住所が確認できる有効期限内資料のコピーが2種類(1種類は自宅現住所のもの)が必要です。

・運転経歴証明書(平成24年1月以降交付のもの)

・パスポート(現住所記載欄含む)

・顔写真付き住民基本台帳カード

・個人番号カード(写真あり・表面のみのマイナンバーカード)

・在留カードまたは特別永住者証明書

・保険証(現住所記載欄含む)

・公的年金手帳(証書)

・障害者手帳(証明)

・住民票(個人番号の記載不要)

・印鑑登録証明書

開示手数料

1,000円の定額小為替証書を郵便局で購入します。

【スポンサーリンク】

2.信用情報の登録内容は

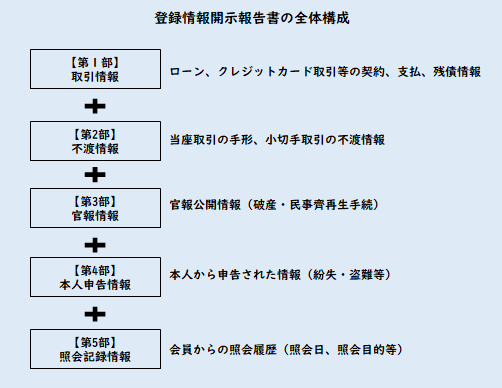

受け取る書類には、登録情報開示報告書の見方についてのパンフレットがあり、登録情報開示報告書は、5部構成になっています。ここでは、「【第1部】取引情報」、「【第5部】照会記録情報」の主な登録内容について見て行きます。その他については、記録がある時点で事故情報であったり、登録元が本人であることから詳細については触れません。

全体構成

登録情報開示報告書の全体の構成、登録内容、保有期間をまとめました。

| 登録情報 | 登録内容 | 保有期間 |

| 取引情報 | ローン、クレジットカード、保証取引およびこれらの連帯保証人に関する情報 | ・契約期間中及び契約終了日(完了区分発生日)から5年間 ・返済区分「延滞」は、「延滞解消日」から5年後に「成約」に変更される |

| 不渡情報 | 当座取引の手形、小切手の不渡り情報 | 第1回目不渡は、不渡発生日から6か月間、取引停止処分は、取引停止処分日から5年間 |

| 官報情報 | 官報で一般公開された、破産・民事再生手続き情報 | 破産・民事再生手続き開始決定の日(官報情報の官報公告区分発生日)から10年間 |

| 本人申告情報 | 本人確認資料紛失・盗難等により名義が不正利用される可能性がある等の場合に本人の申告に基づいて登録される情報 | 申告日から5年間 |

| 照会記録情報 | 会員が情報を照会した目的等を記録した情報 | 照会日から1年間だが、会員への回答は6か月間 |

取引情報の詳細

【第1部】取引情報の内容について詳細に見て行きます。

「履歴」、「取引種類」、「利用目的」、「連帯」に関する情報

- 履歴

住所、氏名等の変更を行った履歴が最大9世代まで記録されます。 - 取引種類

– 証書貸付(借り入れの度に契約を結ぶローン)

– カードローン(一定額の範囲内で繰り返し利用できるローン)

– キャッシング(一定額の範囲内で切り返し利用できる短期間返済ローン)

– クレジットカード(クレジットカード利用契約)

– 個品割賦(商品やサービス代金を都度分割払い契約で購入するローン)

– 保証(保証会社による保証を受けている取引) - 利用目的

– 消費性(住宅、マイカー、フリーローン等、消費・生活に必要な資金)

– 事業性(事業用設備投資等の資金) - 連帯

– 連帯債務者(2名以上での契約により、同等の立場となっている)

– 連帯保証人(借り入れを行った者が返済できなかった場合、代わりに返済義務を負う)

「成約日/実行日」、「限度額」、「残債」に関する情報

- 成約日/実行日

契約または借入日 - 担保

担保の有無 - 使途区分

借入資金の使用目的(住宅ローン、アパートローン、その他)

※クレジットカード、カードローンはその他になります - 限度額/当初貸出額

借入限度額または当初借入額 - 設定期限/最終返済日

限度額の設定期限または最終返済日 - 残債

残債(千円単位)

「残債額」、「入金区分」に関する情報

- 残債額

毎月(最大2年分)支払い後の残債額 - 入金区分

毎月の約定返済日に対する入金状態

○:請求金額またはそれ以上の入金あり(正常入金)

△:請求金額の一部入金あり

×:請求金額の入金なし

P:請求金額の資金はあるが、事情により入金がなかった

※商品に問題があり、返済資金はあるが、返済停止した場合等

-:請求無し(正常)

※請求無しでも入金ありの場合を含む

「返済区分」、「延滞解消日」、「完了区分」に関する情報

- 契約中

成約:契約したまたは契約中(正常)

延滞:約定日を過ぎても一定期間返済がなかった

延滞解消日:延滞後に延滞額全額を入金し、返済遅れが解消した日 - 契約終了時

完了:完済または完済による解約によって契約が終了した(正常)

代位弁済、保証履行:保証会社などが債務者に代わって返済した

※代位弁済は、金融機関が情報を登録

※保証履行は、保証会社等が情報を登録

強制回収手続:返済遅れによる強制回収、契約解除、破産、貸倒償却が行われた

保証債務不履行:連帯保証人としての返済ができなかった

完了区分発生日:契約終了に該当する状況が生じた日 - 契約終了後

代位弁済後完済、求償債権完済、保証債務完済:代位弁済、保証履行、保証債務不履行登録後に完済した

代位弁済後移管、求償債権移管、保証債務移管:代位弁済、保証履行、保証債務不履行登録後に債権譲渡された

返済区分発生日:契約終了後に該当する状況が発生した日

照会記録情報

【第5部】照会記録情報の内容について詳細に見て行きます。

- 情報照会会員

照会した会員名、店舗名(会員への回答内容には含まれない) - 照会目的

新規与信判断:新しくローン等を実行(契約)するかの判断に利用するため

※照会記録は、新規与信判断時のみ回答

信用状態再調査:カード更新等判断のための途上与信に利用するため

転居先調査:会員への連絡なしに契約者が転居した場合の転居先調査 - 与信内容等

取引情報の取引種別に準じた区分(証書貸付「その他」、カードローン等) - 保証依頼元

保証のための照会の場合に保証を依頼した金融機関名

※会員の場合は、会員名を表示

※非会員の場合は、非会員を表示

3.まとめ

信用情報の開示方法が郵送のみとなっているため、情報取得に一番時間がかかってしまいます。また、金融機関会員が多いため、CICやJICCにはない官報情報が登録されています。

どの信用情報機関においても、「申込の事実」、「契約期間中の取引状態」、「終了状態」が一目瞭然です。住宅ローンや銀行カードローン等、銀行との賃貸借取引がなければ関係ないかと考えがちですが、イオンカードのように銀行発行のクレジットカードでも登録されますので、CIC、JICCと合わせてKSCも開示することをおススメします。