実際に信用情報を開示しました。どんな情報が記録されているのかを知って、次はあなた自身の信用情報を開示して取引事実を知りましょう。

まずは、シー・アイ・シー(CIC)です。他の2つの機関(JICC,KSC)よりも、一番お世話になっていると思います。

◆目次◆

1.開示方法は

2.信用情報の中身は

3.開示した後は

4.まとめ

1.開示方法は

インターネット(パソコン、スマホ)、郵送、窓口で開示でき、開示手数料は、開示方法によりますが、500円か1,000円です。

ここでは、インターネット(パソコン)開示をします。手数料支払は、クレジットカードとします。この場合の手数料は、1,000円です。

開示準備

- 発信者番号を通知できる電話機(過去に申し込んでいる電話番号が一番良いです)

- WindowsOSのInternet Explorer11またはMicrosoft Edge

- PDFファイルのリーダー

- 手数料支払いのためのクレジットカード(一部のデビットカードも使用可能のようです)

- 運転免許証番号(保持者のみ)

- 過去に申し込んだ電話番号(わかる範囲で)

開示手続き

1.指定の電話番号に電話をかけ、受付番号を取得します。

2.受付番号を取得したら申し込みフォームに必要事項を入力し、確定します。この時に、電話番号や免許証番号等の情報を正確に入力して、申し込みます。

3.開示報告書をダウンロードし、パソコン内に保存します。パスワード付きPDFファイルになっているため、PDFビューア(Adobe Acrobat Reader等)で開き、パスワードを入力する必要があります。

【スポンサーリンク】

2.信用情報の中身は

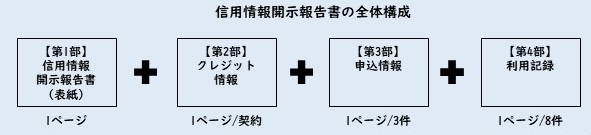

無事PDFファイルが開けると、登録情報を確認できます。4部構成になっていて、クレジット情報、申込情報、利用記録が多ければ多いほど、ページ数も多くなります。

構成ごとに内容を見ていきましょう。

【第1部】信用情報開示報告書(1ページ)

開示情報についてのお知らせや注意事項等が記載されています。

【第2部】クレジット情報(1ページ1契約)

クレジット契約や支払い状況等の詳細が記載されている重要な情報です。契約期間中及び契約期間終了月を含め5年間保持されます。

《属性》自身を特定する情報

住所、氏名、電話番号、性別等

《契約内容》具体的な契約内容

契約年月日、金額、品名、回数等

《お支払いの状況》支払い状況に関する情報

直近の請求額、残債額、返済、遅延(異動)等

《入金状況》入金の詳細情報

過去24か月分の入金情報(正常入金、入金遅れ等)

《割賦販売法の登録内容》

割賦販売法で定められた残債額及び遅延状況が登録されています

《貸金業法の登録内容》

貸金業法で定められた契約額、残債額、遅延状況が登録されています

契約期間中及び契約期間終了月を含め5年間保持されます

【第3部】申込情報(1ページ3件)

申込時に申込先がCICを照会した履歴が記録されます。

申込月を含め6か月間保持されます。

【第4部】利用記録(1ページ8件)

契約先が契約中の支払状況確認等で照会した履歴が記録されています。

利用月を含め6か月間保持されます。

3.開示した後は

開示後数日で開示手続き中に入力した住所に圧着はがきで利用お知らせが来ますが、怖がるものではないのでご安心を。

4.まとめ

信用情報には取引事実が詰まっている大事な個人情報です。他社が照会すれば、取引事実が即座にわかってしまいます。信用情報は定期的に確認して無理のないクレジット計画の一助とし、支払いは確実に行なって良い実績を積みましょう。