CICに加え、JICC(日本信用情報機構)に登録されている信用情報を開示しました。

JICCは、クレジットカードのキャッシング、消費者ローン、銀行カードローンの保証会社等、「お金を借りる」時にお世話になる信用情報機関です。

◆目次◆

1.開示方法と料金は

JICCの開示申込には3つの方法があります。

即情報を確認したい場合は、その場で申込、開示書類を受け取れる窓口開示が一番早いです。

他の方法は申し込む媒体の違いだけで、書類は郵送(転送不要の簡易書留)で1週間から10日程度で送られて来ます。

CICのように、パソコンやスマホで開示書類をその場で取得することはできません。

- スマホから申し込む

スマホ(AndroidまたはiOS端末)にアプリをダウンロードし、必要事項入力と必要書類(本人確認書類)をアップロードして申し込みます。手数料は、1,000円かかります。手数料の支払いは、クレジットカードやコンビニ払い等が利用可能です。

- 郵送で申し込む

インターネット画面から必要事項を入力後、プリンタから印刷した上で、必要書類(本人確認書類)のコピーと一緒に指定送付先まで郵送します。手数料は、1,000円かかります。手数料の支払いは、クレジットカードか定額小為替証書で支払います。

定額小為替証書は郵便局で購入しますが、手数料として100円かかりました。また、有効期限(発行日から6カ月)がありますので注意が必要です。

- 窓口で申し込む(最短、最速)

開示センターに直接出向いて、申込書への記入と本人確認書類を添付して申し込み、その場で開示書類を受け取れます。手数料は、500円で窓口で購入できます。開示センターは、東京都と大阪府の2か所のみとなり、受付時間は、祝日や年末年始を除き、月曜~金曜の10時から16時までです。

【スポンサーリンク】

2.信用情報の登録内容は

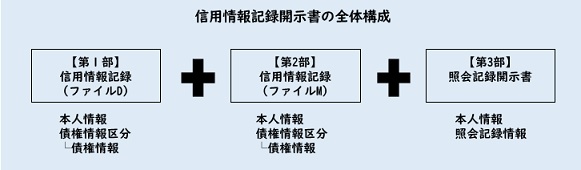

受け取る書類には、信用情報記録開示書とその見方についてのパフレットがあり、信用情報記録開示書は、「ファイルD」、「ファイルM」および照会記録の3部構成となっています。

記録内容が多いほど、ページ数も多くなります。

《本人情報》本人を特定する情報

住所、氏名、電話番号、性別等

《債権情報》債権情報区分ごとの契約状況及び入金状況等で、債権情報区分には10の区分があります。

1.総量規制対象貸金債権(契約期間中登録)

貸金業法の総量規制対象及び例外貸し付けを示す

2.総量規制対象外貸金債権(契約期間中登録)

貸金業法の総量規制除外貸付等を示す

ただし、一部の場合は、3分の1を超える貸し付けが可能です。その条件に、「例外」と「除外」がありますので、簡単に整理してみます。

●例外の例

おまとめローンに代表される、借主が一方的に有利となる借り換え等で、借入残高に含める

●除外の例

住宅ローンや自動車ローンに代表される、年収以上となり得る高額商品の購入で、借入残高に含めない

3.総量規制対象配偶者貸付引受債権(契約期間中登録)

借主の同意を得て配偶者が契約している借り入れ(配偶者貸付)を示す

4.物販債権(契約期間中登録される)

ショッピングやサービスの購入等に係る情報を示す

5.保証履行債権(契約期間中登録される)

借主が返済しない等で、保証会社が借主に代わって契約先に支払ったことを示します

6.保証契約債権(契約期間中登録される)

借主の金融機関等との契約に、JICC加盟会員会社が保証していることを示します

7.BL連帯保証人引受債権(契約期間中登録)

法人の事業者ローン等に対し、法人の代表が連帯保証人となっていることを示す

8.非会員譲渡債権(譲渡された日から1年間)

JICC会員会社が会員外の事業者に債権を譲渡したことを示す

9.包括残0債権(入金日から5年間)

包括契約に基づく借り入れを行い、完済している状態かつ契約が継続していることを示す

10.完済債権(完済日または契約終了日から5年間)

個別契約は、残高を全て返済済みであることを示し、包括契約は、残高を全て返済済み、かつ、契約も終了したことを示す

家電量販店での個別ローン契約等に代表される、個々の商品やサービスを購入したときの契約形態です

●包括契約

クレジットカード等に代表される、予め設定された限度額の範囲内で、返済条件に基づいた借り入れや購入が行える契約形態です

上記10の債権情報区分ごとに、契約や取引の状況が信用情報記録として記録されています。

どのような情報が記録されているか整理します。

- 会員会社名と加盟情報機関(CIC登録の有無)が記録される

- 融資やキャッシング等の取引内容が記録される

- 包括契約か個別契約なのか記録される

- 貸付(出金)日、契約日が記録される

- 利用(借り入れ)額や保証額が記録される

- 最新の入金日及び入金予定日が記録される

- 残高が記録される

- 完済または譲渡日が記録される

- 異動(事故)情報が記録される

【延滞、元金延滞、利息延滞】

入金予定日から3カ月以上入金確認がとれていないことを示し、延滞継続中は記録される【延滞解消】

延滞額の入金確認が取れ、延滞がなくなったことを示し、延滞解消日から1年間記録される【債権回収】

契約先が法的手続きをとったことを示し、発生日から5年間(法的取り下げがあればその時点まで)記録される【債務整理】

契約先に返済減額等の債務軽減を申し入れたことを示し、発生日から5年間(法的取り下げがあればその時点まで)記録される

※破産申立、特定調停、民事再生等もある【保証契約弁済】

借主からの返済がないため、借主に代わって保証会社が契約先に一括支払いをしたことを示し、発生日から5年間記録される

※連帯保証人弁済、カード強制解約等もある

記録内容はファイルDと同様に、本人情報と債権情報区分ごとに契約状況及び入金状況等が記録されます。

《本人情報》本人を特定する情報

住所、氏名、電話番号等

《照会記録情報》照会した内容で、照会年月日から6か月間記録される

会員会社が照会した年月日、会社名、照会目的(契約時や途上与信)、取引形態(包括や個別契約等)、商品名、申込金額が主な情報です

3.まとめ

JICCはCICと比べて情報が細かい印象です。

また、CICでは情報の単位がカード契約単位ですが、JICCでは、借入(ファイルD)とクレジット(ファイルM)に分かれ、更に、債権の種類によって分類されており、お金の流れや性質が一目瞭然です。

会員会社に、貸金業(消費者金融や保証会社)が多いことも頷けます。JICCも定期的に開示して信用状態を確認するとともに、計画的な利用を行えるようにしたいですね。

-360x230.png)