クレジットカードでの支払い方法には幾つかありますが、どの方法が一番損をせず、賢い支払方法なのか考えてみたいと思います。

◆目次◆

1.金利手数料がかからない一括払いが基本

2.一括払い以外での利用には「金利手数料」がかかるは最小限にする

3.「金利手数料」がかかる支払い方法は最小限にする

4.やってはいけないこと

5.まとめ

1.金利手数料がかからない一括払いが基本

支払方法によって、別途金利手数料が発生します。この金利手数料をいかに抑えるかがキーになります。一括払いとは、以下の支払い方法です。

- 通常一括

- ボーナス一括

- 2回払い

一部カードでは、2回払いであっても金利手数料が発生する場合がある

上記であれば、金利手数料がかからないので、利用者にとって一番お得な支払方法となります。

【スポンサーリンク】

2.一括払い以外での利用には「金利手数料」がかかるは最小限にする

キャンペーンでよくあるのが、「一括払い」で決済した後に「リボルビング払い」へ変更することで、特別なポイントが貰えるものです。または、リボルビング払いを初期設定してクレジットカードを申し込むことです。一見すると、ポイント分お得に見えますが、その代わり「金利手数料」を支払うことになるため、利用者にとってお得ではありません。

一括払い以外の支払いは、「クレジットカード会社」が加盟店ではなく、利用者から手数料収入を得ることができるため、積極的にカード会社が勧めてくるわけです。

3.「金利手数料」がかかる支払い方法は最小限にする

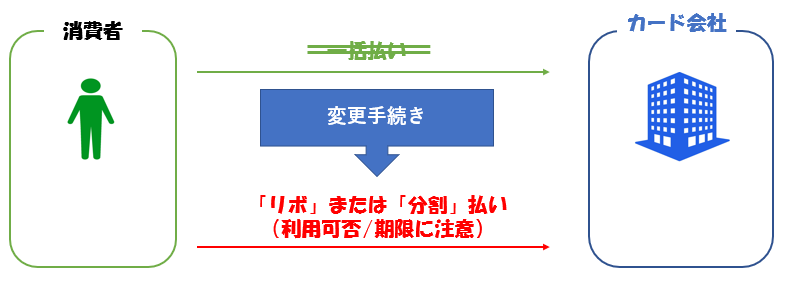

「一括払い」を基本とし、資金繰りにより「後リボ」や「後分割」の仕組みを利用します。そして、資金が確保できたら、「後リボ」や「後分割」から都度清算をしていくか、毎月の支払い額を高くすることです。

ただし、都度清算した場合でも、月々の支払いは残高に対して発生することに注意が必要です。また、変更期限があるため注意が必要です。

あくまで「一時的」な資金繰りに対するやむを得ない変更だということです。また、カードによって「後リボ」や「後分割」の可否や変更期限、回数等が異なるため、自分のカードの支払い条件を確認しておきましょう。

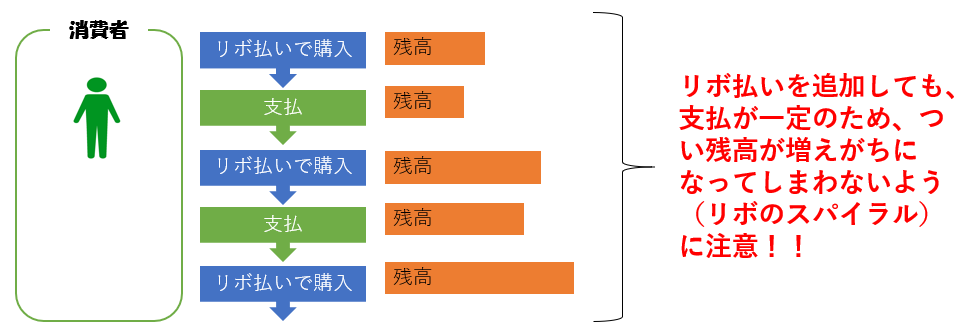

4.やってはいけないこと

リボ払いにより毎月の支払額が一定にはなりますが、元金と金利手数料は確実に増え、返済し終わるまで長期間を要してしまいがちです。リボ払いの金利手数料は高めで、カードローン金利を上回っている場合もあります。

- 最初からリボ払いや分割払いを指定する

- リボ払い専用カードを使用する

【スポンサーリンク】

5.まとめ

どうしても資金繰りによって支払えない場合の手段として、「リボ」や「分割」に変更し、余裕ができれば都度清算や毎月の支払額を高く設定しなおし、残高は最小にすることが重要です。

現金取引ではないため、借金している実感が希薄になってしまわないように!!